今回は、資産形成をしたい方向けというよりも、その前段階にいるような方に向けた記事です。

まずはこの記事の結論を書きます。

お金に関しては、ヤケになっちゃダメです。

いつか自分がまっとうな道を歩もうと思った時に、過去の自分が間違いなく足を引っ張ります。

どうか、僕よりも若い人や、実際に今もお金に関して苦労しているような方に届いたらいいな、と思い、僕のリアルをご紹介しつつ、今後の参考(反面教師)にしていただけたら、と思います。

また、今回のテーマはローンの話なので賃貸派の方にとってはあまり関係のないと思われるかもしれませんが、お金にまつわる話という面では、ひとつの参考になるのではないかと思います。

なお、勢いで書くので、これまでにないくらいネタを詰め込んでいきたいと思います。(笑)

そうでもしないと自分自身でも消化できない。(笑)

この記事のきっかけは、ローンの審査に落ちたこと

まずは、なぜこの記事を書こうと思ったか、というきっかけについてです。

それは、色々あって住宅ローンの審査を夫婦で出してみることにしたことです。その結果があまりにもショッキングだった、というのが、この記事のきっかけです。

そこそこの金額の収入合算のローンを申請していたのですが、その結果がひどいものでした。

内容としては、

収入合算(僕と妻の年収の合計)では審査は通らない。

妻の単独ローンでならローンが通る。

ん?どういうこと??

普通に考えて、収入合算をした方が借り入れ金額も大きくなり、一方で借り入れ金額が1人の時と同じであれば、合算した方が返せる可能性は高まるはず。

なのに、妻の単独ローンでしか審査が通らなかったのです。

つまり簡単に言うと、僕には1円も貸してもらえるほどの信用もなかった、ということだったのです。

しかも、妻の方が役職的にも収入的にも上のため、主契約者は妻にお願いをしている状況でした。

またペアローンではないため、僕はあくまで保証人という立場だったのです。

にも関わらず、僕では保証すらできない、というのが金融機関の見立てのようでした。

僕が話に割り込むとかえって迷惑をかける、という状況。

正直、普通に人生生きていたら、こんなことにはそうそうならないと思います。

ですが、何か同じような可能性に身に覚えがある方や、これから人生を自分で切り開いていこうと考えている若い方には、是非こういった現実もあることを知ってほしいと思ったのです。

なぜこんなことになったのか

なぜ、これほどまでに僕が金融機関からの信用がないのか。

その理由は、自分ではもちろんわかっています。(世の中には、見に覚えがない方もいるそうです。)

【今までのお金に対する態度が悪かった】のと、【まだ奨学金も払い切っていない】という2つだと考えています。

住宅ローンの審査で金融機関が見るポイント

まず初めに、今回僕が学んだ【住宅ローンの審査で金融機関が見るポイント】を挙げてみます。

もちろん、全てではないかもしれませんが、これが話の前提になります。

- 安定した収入があるか

- 大企業かどうか、は”審査の結果”には大きく影響しない(審査の条件が多少良くなるかもしれない要素)

- 収入は上がっていく見込みがあるか

- 現在、借り入れはないか

- あったとしても、月々のローンの支払額と合わせて30%未満くらいなら平気かも?

- これまでに”延滞”の記録がないか

- 超重要

このうち、④の延滞の記録がないか、が審査の成否を決めるポイントになると言っても過言ではないようです。

どれくらいインパクトがあるか、というと、聞いた話では、

弁護士をしている方が、少し前に携帯の端末代”1,000円”を支払い忘れ、住宅ローンの審査が通らなかった。

その方は、お金が足りない訳では全くなかったが、携帯代の支払いを”請求書払い”にしており、”1回だけ”期限内に支払うことができなかったそう。

たった1回のミスだけで、弁護士のような高年収のイメージがある方でも落ちるのが、住宅ローンの審査、ということでした。

正直、そんな1回のミスも許してくれないなんて、やってられるか、という気持ちになりますが、コレが冒頭でお話ししたヤケなので、目的のためには我慢しなければいけません。

1番の原因はこれまでの金遣いの荒さなのではないか

僕が金融機関に信用してもらえない一番の理由は、いわゆる「信用情報」に傷がついているからだと思っています。

上記のところで言うと、④に間違いなく心当たりがあります。

20歳の時に一人暮らしを始めたのですが、親の扶養を外れられないという制限の中で生活しており、かなり自転車操業で生活していました。

親の扶養を外れられない→年間のバイト代を130万円に抑えないといけない=月10万円ちょい

- 家賃:65,000円

- 食費:20,000円

- 光熱費等:10,000円

- 残ったお金:飲み会、遊びなど(月10,000〜5,000円)

この時すでに、クレカの引き落としがきちんとできない、延滞などの事象がしばしば起こっていました。

それでもなんとか大学を卒業し、晴れて社会人になった僕。

しかし、社会人になった後も先輩達と一緒になって、日本にあるほとんどの賭け事などに手を出し、結果として色々なところで借金をしていました。

やった賭け事

- 麻雀

- パチンコ

- パチスロ

- 競馬

- 競艇

- 賭けダーツ

- 賭けボウリング

お金を借りる方法

- 先輩に借りる

- クレカのキャッシング

- 消費者金融(ア●ム的なやつ)

- 財形貯蓄を崩す

また、この頃は貯金がないというレベルではなく、もはや借金を自転車操業していたため、当然クレカの支払いもできないこともありました。

これがまだ3、4年前の話です。

信用情報は5年、10年という期間で残り続けます。

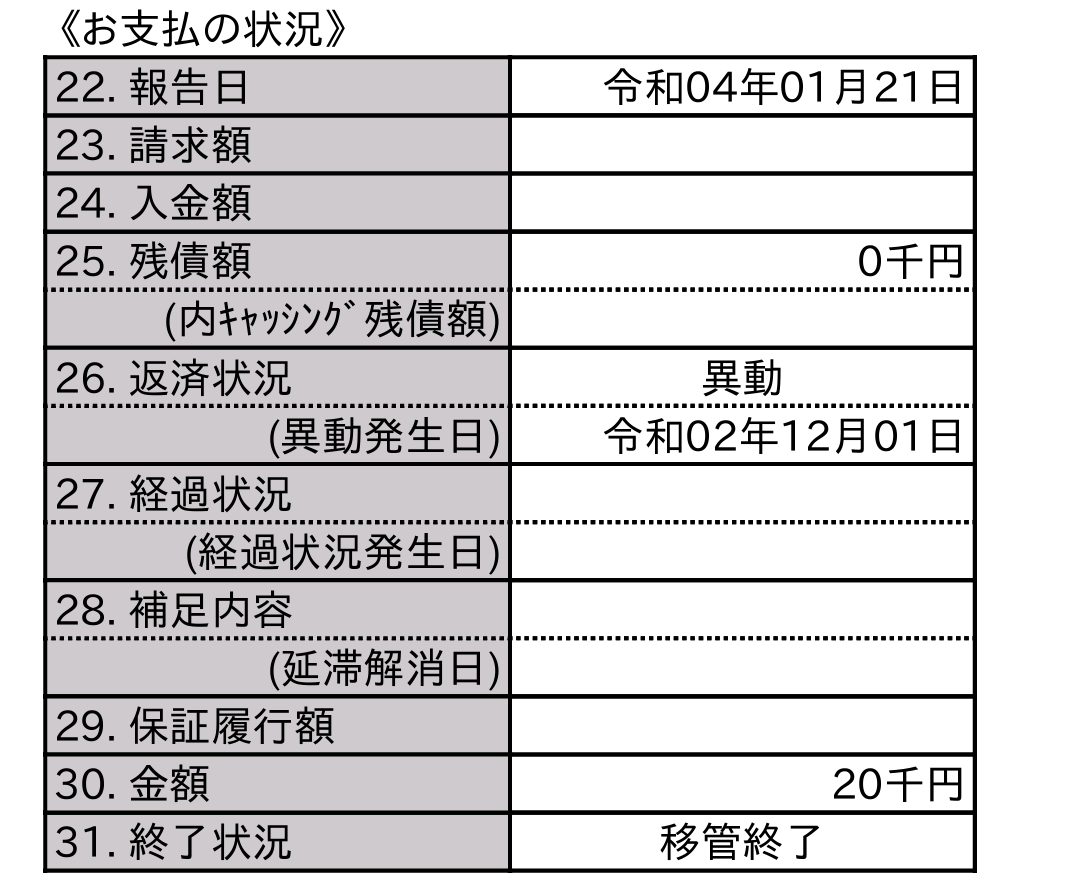

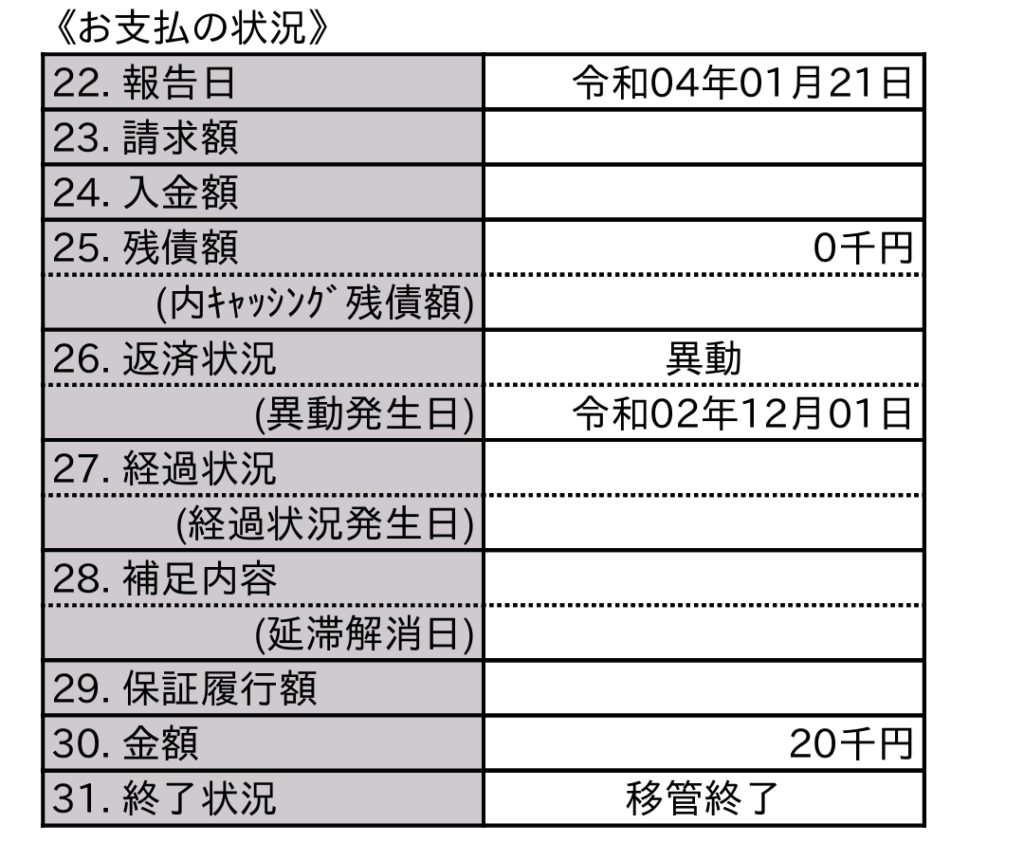

実はつい先日、ローンを審査してもらうに先立って信用情報の問い合わせというのもやってみました。

結果は想像の通りでした。

この”異動”というのが信用情報に傷がついている状態です。

なぜこれが駄目か、という話については、後ほど触れさせていただきます。

奨学金も借金

もう1点、僕の身の上で重要なことは、現在も奨学金を返し続けている途中だということです。

こちらについてはたまーに1か月分支払いができないことなどがありますが、特別、延滞などはしていない(はず)です。

ですが、金融機関は負債持ちを許してはくれません。

それが奨学金であろうが、消費者金融の借金であろうが、車のローンであろうが、借金は全て借金なのです。

これは割と、見落としがちになる視点なのではないでしょうか。

お金をおろそかにすると、選択の自由や戦略の幅が狭まる

これだけお金に無頓着だった過去を持った僕は、今まさに苦しんでいます。

我が家、そして僕にとって住宅ローンは家を買うためだけのものではなく、資産形成の方法のひとつです。

港区ほど、ほぼ深い考えもなしに不動産に手を出しても安心できる土地もない、と思っています。一般的に、どの物件も過去数年で値上がりしてますからね。この先はもちろんわからないですが。

特に借金から辛うじて抜け出したような状態の僕は、当然貯金もほぼなく、サラリーマン収入だけでは小金持ちになるのは到底不可能です。

そこで上手くレバレッジを効かせられるとすると、若さという”時間”しかありません。

投資も結局、原資が必要なので、手持ち資金が0付近の人間にとっては、そもそも投資を始めるまでが遠回りに感じてしまいます。(その遠回りが大事なのかもしれませんが。)

ローンを組むことで家を買うことができ、その家の資産価値が落ちないという前提であれば、払っている家賃は自分の手元に返ってくるものになります。

港区に僕が住んで実感したのは、まだまだ需要過多です。(そうじゃないと、白金高輪周辺のタワマン2,3軒が速攻で埋まったりしませんよ。)

しかし、手持ち資金が足りなければ、将来のお金を”前借り”しないといけません。

むしろ逆に言うと、手持ち資金がなくても不動産に手を付けることができる、とんでもない制度です。

ローンという形で将来のお金を前借りするには、「きちんとお金を返すか」ということを、信用してもらう必要がありますね。

あなたは、パチンコ屋から出てきた人にいきなり「絶対返すから3万貸して!5万にして返すから!」と言われて、快くお金を貸してあげられますか?

相手の視点に立つと、クレカの滞納や消費者金融の利用履歴など、怪しい点がある人はパチ屋に通う人と同等ですよね。

住宅ローンに限らず、事業を興す時の融資なども同じく通らないでしょう。

起業も難しいとなると、人生の選択肢のうち、選べるものがどんどん少なくなってしまい、結局はサラリーマンとして上がらない給料のまま一生を終えることしかできなくなってしまいます。

そもそもお金を貯めることもできず、住む家の選択肢(歳をとると賃貸も借りづらい)も年を追うごとに少なくなり、かといって給料を劇的にあげることも難しい…

それが、信用情報に傷がついた状態の末路です。

どうしたらこの状態から抜け出せるか?

では、どうしたらこの状況を好転させられるでしょうか?

もしくは、諦めて受け入れ、一生この生活水準で暮らすことが幸せでしょうか?

僕は、生活水準をあげていきたい、特に食にこだわる為に、食費を削ることは絶対にしません。

となると、なんとしてでも収入をあげることを考えなければならないのです。

それも、1つの方法ではなく、多角、複合、集積という様々な方法を組み合わせて、収入という”目標”を達成しなければならないのです。

誰かが助けてくれる、ということは絶対にありません。

1番の本質は【自分が動かなければ何も変わらない】ということです。

他人にやることを決めてもらって、人生もそれに合わせて進めていくのは、楽かもしれません。

そのような考えを否定したい訳でもありませんし、頑張ることが絶対だとも思っていません。

ただ、文句や改善要望がまかり通るのは、やっている人が言うからであって、自分で行動しない人をケアするほど優しい世界ではありません。

しかし僕自身も、現状に何か解決策を持っている訳ではなく、手探りで色々とやっていこう、と思っている段階で、偉そうなことは何も言えません。

まとめ

今回は、僕のあまり誇れない事実をネタに、世の中には外してはいけない道がある、ということを改めてお伝えしました。

僕に言われるまでもないことかもしれませんが、「こうはなってはいけない」ということをリアルに知るよいネタになるのではないでしょうか。

一度マイナス方向のスパイラルにハマってしまうと、なかなか抜け出せません。

それは僕がよく感じています。

もし抜け出そうと思うと、莫大なエネルギー、時間、体力が必要です。

そのエネルギーがあったら、借金を返すことより、資産を作る方に使いたいですよね。

僕自身は、この経験を糧に将来爆発することを心に決め、今はこの悲しみ?苦しみ?を受け止めます。

コメント